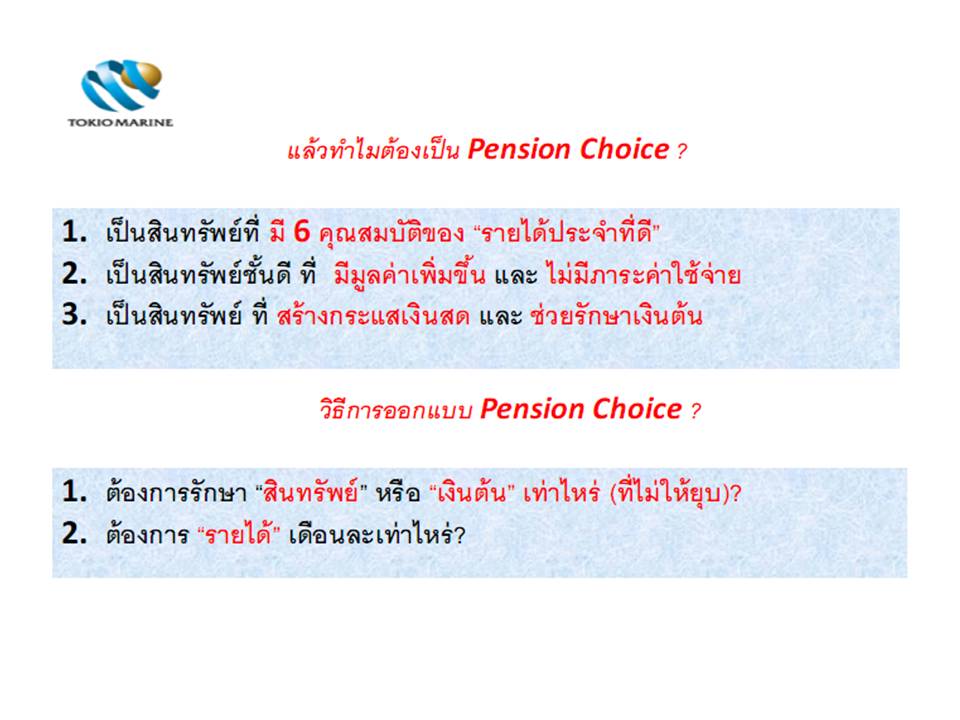

ทำไมต้องเก็บเงินกับ Pension Choice

|

จะดีหรือไม่? ถ้าเงิน 100% แบ่งเป็น

80% เอาไปจัดการเรื่องความมั่งคั่ง 20% ดูแลเพื่อสร้างความมั่นคง เพราะความจริง 4 อย่าง ที่อาจเกิดขึ้นได้กับทุกๆ คนคืออะไร?... 1. เสียชีวิตก่อนวัยอันสมควร 2. เจ็บป่วยด้วยโรคร้ายแรง 3. ทุพพลภาพ (เจ็บป่วย,พิการ) 4. อายุยืนยาว ถ้าเลือกได้.... คนส่วนใหญ่เลือกข้อ -- > 4 เกิดคำถามที่น่าคิด คือ ท่านได้เตรียมเงินไว้สำหรับการมีอายุยืนหรือยัง? เพราะปัจจัยพื้นฐาน 4 อย่าง ที่พวกเราทุกคนต้องมี เช่น ... 1. ที่อยู่อาศัย 2. เครื่องนุ่งห่ม 3. อาหาร 4. ยารักษาโรค ข้อ 1, 2, 4 เป็นสิ่งสำคัญ แต่ก็ยังไม่สำคัญเท่า ข้อ 3. บางท่านอาจบอกว่า ... ตนเองมีเงินก้อนเก็บไว้แล้ว ... คำถามน่าคิดคือ เงินก้อนที่เตรียมไว้แล้วเป็นเงินก้อนไหน? 1 หรือ 2 แล้วต้องมีเท่าไหร่ จึงจะเพียงพอต่อการมีอายุยืนยาวเพื่อปัจจัยข้อเดียวคือ ค่าอาหาร ถ้ามีเงินก้อนที่ 3 จะดีกว่าก้อนที่ 1 และ 2 หรือไม่ ... Pension Choice คือ เงินก้อนที่ 3 |

|

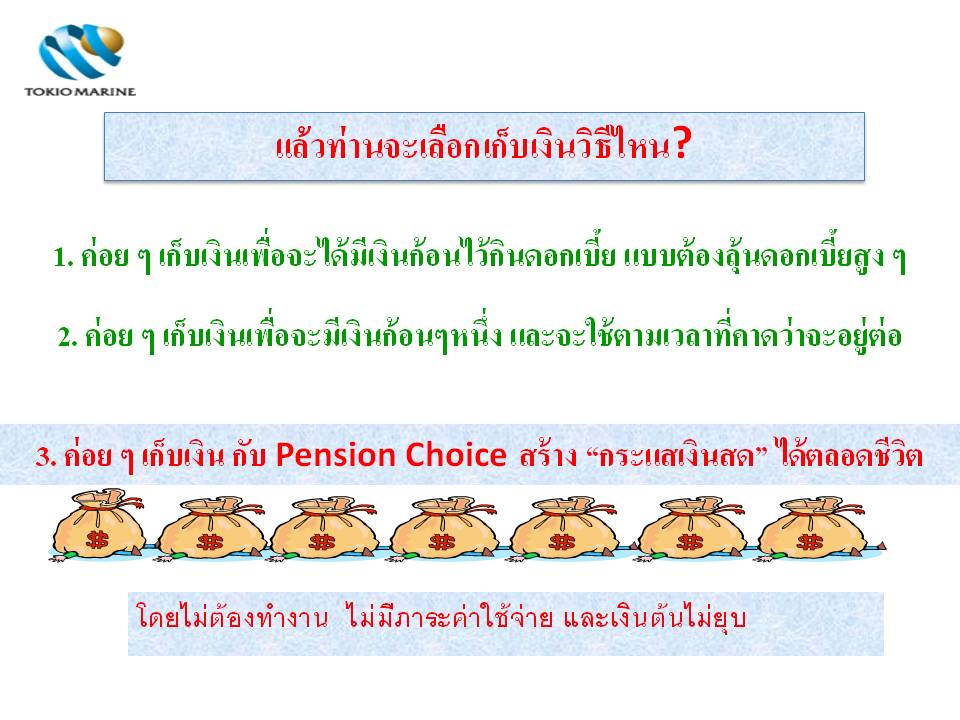

ชีวิตเป็นเรื่องของทางเลือก

|

จริงหรือไม่ที่ว่า เมื่อถึงเวลาเกษียณฯ แล้วพวกเราทุกคนก็ยังคงอยากมีคุณภาพชีวิตที่ดี ... เช่นได้ไปเที่ยวพักผ่อน ไปหาเพื่อน ไปทำบุญ ไปหาลูกหลาน ให้ของขวัญหลานเหลน ... <--- ภาพด้านซ้ายมือ เป็นตัวอย่างประมาณการ ค่าใช้จ่ายจำเป็น ๆ สุด ๆ ของพวกเราทุกคน คือ ค่าอาหาร ค่าใช้จ่ายดูแลสุขภาพทั่ว ๆ ไป ค่าสาธารณูปโภค การมีเงินเก็บก้อนหนึ่งเป็นเรื่องที่ดี แต่เราก็ต้องระมัดระวังในการใช้จ่าย.... จริงหรือไม่? ถ้าเป็นเช่นนั้น..เรามาดูกันว่า... ทำไมต้องเป็น Pension Choice แล้ว Pension Choice มีคุณสมบัติที่ดีอย่างไร? |

ตัวอย่าง ผู้ชาย ปัจจุบันอายุ 38 ปี เป็นพนักงานบริษัท ตั้งใจทำงานจนถึงอายุ 60 ปี (มีระยะเวลาเก็บเงิน 22 ปี) และคิดว่าจะใช้เงินต่อไปจนถึงอายุ 80 ปี... (มีระยะเวลาใช้เงิน 20 ปี) ... ปัจจัยที่สำคัญ ... ค่าอาหาร (อาหาร + ค่าน้ำ + ค่าขนม ) ... ลองคำนวณกันดูนะคะ...

... สมมติ ในอีก 22 ปีข้างหน้า ค่าอาหารมื้อละ 100 บาท x 3 มื้อ x 365 วัน = 109,500 บาท x 20 ปี = 2,190,000 บาท เป็นจำนวนเงินที่ต้อง

เตรียมเพื่อเป็นค่าอาหาร เพียงอย่างเดียว ... เห็นด้วยหรือไม่ว่า เงินเก็บจำนวน 109,500 บาทต่อปี เป็นเงินที่สำคัญและจำเป็นต้องมี ?

ทีนี้ ถ้าเราเอาเงินไปฝากธนาคาร แล้วได้ดอกเบี้ย 3% นั่นเท่ากับว่า เราต้องเตรียมเงินก้อนไว้เลยจำนวน 3,650,000 บาท ในเวลานี้ เพื่อที่ ณ ตอนอายุ 60 ปี จะได้ดอกเบี้ยมาใช้ปีละ 109,500 บาท และเพื่อจะเก็บให้ได้จำนวน 3.65 ล้านบาท ซึ่งครบจำนวนตอนอายุ 60 ปีพอดี นั่นเท่ากับว่า ต้องเริ่มเก็บ ณ ตอนนี้เลยปีละ 165,910 บาท เป็นเวลา 22 ปี (มาจากอายุ 60 - 38 ปี) แล้วถ้าเป็น Pension Choice มีความแตกต่างอย่างไร (ดูความแตกต่างระหว่าง ฝากธนาคารกับ Pension Choice )

... สมมติ ในอีก 22 ปีข้างหน้า ค่าอาหารมื้อละ 100 บาท x 3 มื้อ x 365 วัน = 109,500 บาท x 20 ปี = 2,190,000 บาท เป็นจำนวนเงินที่ต้อง

เตรียมเพื่อเป็นค่าอาหาร เพียงอย่างเดียว ... เห็นด้วยหรือไม่ว่า เงินเก็บจำนวน 109,500 บาทต่อปี เป็นเงินที่สำคัญและจำเป็นต้องมี ?

ทีนี้ ถ้าเราเอาเงินไปฝากธนาคาร แล้วได้ดอกเบี้ย 3% นั่นเท่ากับว่า เราต้องเตรียมเงินก้อนไว้เลยจำนวน 3,650,000 บาท ในเวลานี้ เพื่อที่ ณ ตอนอายุ 60 ปี จะได้ดอกเบี้ยมาใช้ปีละ 109,500 บาท และเพื่อจะเก็บให้ได้จำนวน 3.65 ล้านบาท ซึ่งครบจำนวนตอนอายุ 60 ปีพอดี นั่นเท่ากับว่า ต้องเริ่มเก็บ ณ ตอนนี้เลยปีละ 165,910 บาท เป็นเวลา 22 ปี (มาจากอายุ 60 - 38 ปี) แล้วถ้าเป็น Pension Choice มีความแตกต่างอย่างไร (ดูความแตกต่างระหว่าง ฝากธนาคารกับ Pension Choice )

ความแตกต่างระหว่าง

ฝากธนาคาร กับ Pension Choice

ฝากธนาคารได้ดอกเบี้ย 3%1. ต้องฝากเงินปีละ 165,910 บาท

2. ต้องฝากเงิน 22 ปี 3. ระหว่างที่ฝากได้ดอกเบี้ยเริ่มต้นที่ 4,231 บาท (อาจต้องวิ่งหาดอกเบี้ย สูงๆ เรื่อย ๆ ) 4. อายุ 60 ปี มีดอกผลกินปีละ 109,500 บาท ทุกปี 5. ต้องฝากให้ครบตามจำนวน ครบกำหนด ห้ามถอน ห้ามป่วย ห้ามพิการ (ห้ามแพ้ใจตัวเอง) 6. หากเสียชีวิต ได้เงินฝากคืน + ดอกเบี้ยเล็กน้อย 7. ต้องได้ดอกเบี้ย 3% ณ ตอนอายุ 60 ปี 8. ดอกเบี้ยที่ได้เสียภาษีหัก ณ ที่จ่าย 9. จำนวนเงินฝากไม่สามารถนำมาลดหย่อนภาษีได้ ตัวอย่าง เปรียบเทียบการลงทุนด้วยตนเองกับการสร้างโครงการ Pension Choice 4 จะเห็นว่า การค่อย ๆ เก็บเงินเองและเบิกดอกเบี้ยใช้ปีละ 10,000 บาท จนถึงอายุ 60 ปี เริ่มเบิกบำเหน็จ และอายุ 61 ปีเรื่อยไปก็ทยอยเบิกใช้เรื่อย ๆ ซึ่งจะปรากฎว่า เมื่ออายุ 82 ปี เงินในบัญชีไม่เพียงพอ และหากมีอายุยืนเกิน 82 ปี เป็นต้นไปจะทำอย่างไร |

เก็บกับ Pension Choice 11. เก็บเงินปีละ 131,000 บาท (ใช้เงินเก็บน้อยกว่า)

2. ใช้เวลาเก็บเพียง 15 ปี (ใช้เวลาเก็บสั้นกว่า) 3. ได้เงินคืนทุกสิ้นปี ๆ ละ 10,000 บาท (ทุกสิ้นปีได้เงินมากกว่า) 4. อายุ 61 ปี เริ่มต้นมีเงินใช้ปีแรก 120,000 บาท และได้รับเพิ่มขึ้นปีละ 5,000 บาท ทุกปีจนถึงอายุ 89 ปี (มีมูลค่าเพิ่มขึ้นทุกปี) 5. ได้รับวงเงินคุ้มครอง 100% ณ อายุ 90 ปี 6. หากฝากไม่ครบกำหนด แล้วเกิดทุพพลภาพ บริษัทจะเป็นผู้ฝากแทน โดยผลประโยชน์ยังมีสิทธิ์รับเหมือนเดิม 7. หากเสียชีวิต ทายาทจะได้รับเงินที่มีจำนวนสูงสุดระหว่างเงินเก็บรวม (เงินต้น) หรือวงเงินคุ้มครอง หรือมูลค่าเวนคืนเงินสด (ส่งเงินต่อให้ลูกหลานได้) 8. ไม่จำเป็นต้องรอใช้เงินจนถึงอายุ 90 ปี จะปิดบัญชีเมื่อไหร่ก็ได้ จะได้รับเงินมูลค่าเวนคืน ณ ปีนั้นอีกก้อน (เงินที่ได้รับไปใช้แล้วจะไม่ถูกหัก) 9. ไม่ต้องมองหาดอกเบี้ยสูง ๆ เพราะ Pension Choice การันตีผลตอบแทน 10. ไม่มีภาระค่าธรรมเนียม ไม่ต้องเสียภาษี ไม่มีค่าใช้จ่าย 11. จำนวนเงินเก็บสามารถนำไปลดหย่อนภาษีได้

|

|

คุณจะรู้สึกอย่างไร ..

ถ้าความมั่นคงสามารถสร้างความรู้สึกของการตื่นนอนขึ้นมาในทุก ๆ เช้า แล้วทำให้คุณรู้สึก .... " ไม่ต้องหว่งว่า จะต้องหาเงินเท่าไหร่ ... และ....จะต้องใช้เงินเท่าไหร่ .... " จึงจะทำให้รู้สึกว่า ตนเองมีความมั่งคั่งแล้ว ... มีความเป็นอิสระของการใช้ชีวิต... Pension Choice เป็นทางเลือกที่ดีที่สุดสำหรับเวลานี้ ... " ... เงินเป็นได้ทั้งมิตรและศัตรู ... การสร้างความสมดุลระหว่างความเป็นมิตรกับความเป็นศัตรูของเงินเป็นศิลปะของแต่ละคน ... เมื่อแต่ละคนมีรายได้ไม่เท่ากันจึงจำเป็นต้องรับผิดชอบในการหาความสมดุลนั้นเอง ... เพราะเหตุนั้น .... ทุกคนเลือกได้ที่จะเป็น .... " จนวันนี้เพื่อรวยพรุ่งนี้ " หรือ " รวยวันนี้เพื่อจนพรุ่งนี้ ".... " ... การออมเท่านั้นที่จะทำให้มนุษย์แปรเปลี่ยนรายได้จากทั้งชีวิตเป็นความมั่งคั่งและความมั่นคง ..... " ตัดทอนจากบทความของ ดร.วรากรณ์ สามโกเศศ |

|